日本市場は昨日で大納会。まだ今夜の米国市場を残しているが今年の投資成績がほぼ確定したので、今年の投資成績を振り返ってみる。

年間の資産推移

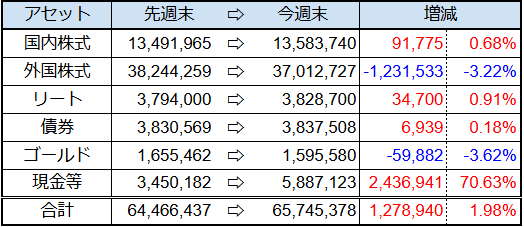

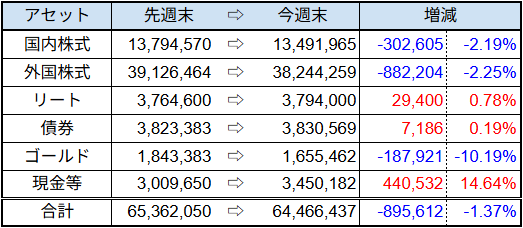

年初から今日までの資産推移は次の結果となった。

57,177,943円⇨64,956,659円(+13.56%)

※退職金が実際に振り込まれたのは2月末だが年初の資産額にも加算している

投資以外の収入が全くない「完全FIRE」でこれなら十分かなと思える成績。約6500万円という数字は、退職前にしていたシミュレーションよりも3年前倒しというハイペース。

今年が上振れていただけで来年以降どこかで揺れ戻しが来る可能性はもちろんあるが、それがいつ来るかなんてわからないし、これからも愚直に投資を続けていくだけ。

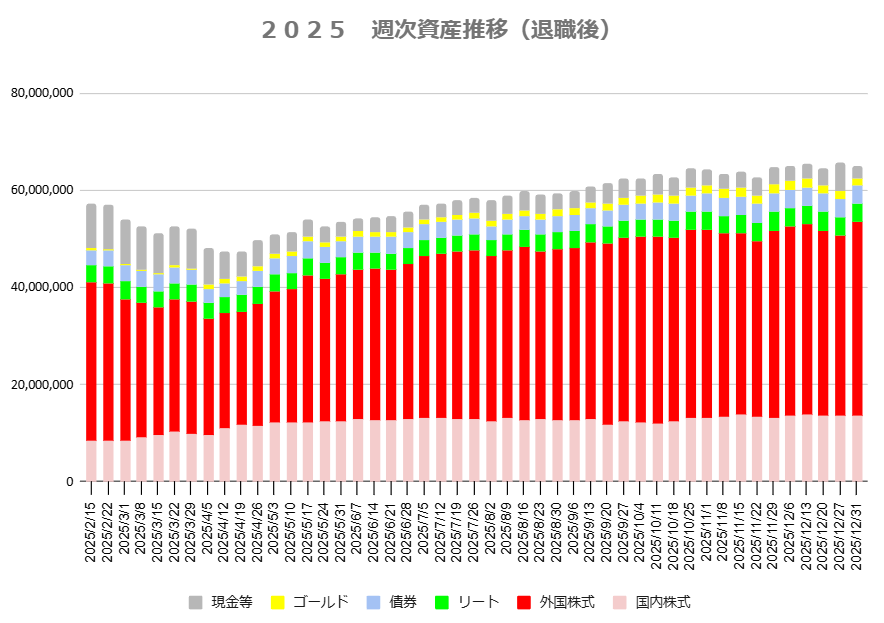

資産額は週単位でも記録していて、それをグラフにしたのがこちら。

退職後からトランプ関税の4月までは減少し続け、その後は右肩上がりで推移した。11月以降は上昇も落ち着いてヨコヨコのまま1年を終えた。

アセット別では外国株式が圧倒的に増減が激しく、リートと債券は安定感が際立っている。

資産額が一番下がったときは4500万円を切っていて、この時はさすがにアルバイトしないとダメかとソワソワしていた。ほどなくして回復基調になったが7月に退職時の資産額に回復するまでは節約気味の生活をしていた。

次に自分の投資行動で上手くいった点としくじった点をまとめる。

上手くいった点

まずはゴールドの投資を始めたこと。現在の含み益は37%とかなりの良パフォーマンス。当初は投資信託だけだったが(自分の資産規模では)現物の方が税制上有利と知ってからはそちらにシフトしている。

次に債権をETFから生債券に移行したこと。債券ETFだと値動き(ほぼ値下がり)下がりが気になっていたが、生債券だと償還まで持つなら値動きは気にしないで良いので気楽になれた。

株式ではレバレッジETFのSOXLとTECLを整理出来たのは良かった。まだSPXL、TQQQ、レバナスは保有しているので、これらについても来年以降漸減させていく。

しくじった点

あまり思い浮かばないが、しいて言えば日本株で今年から成長株に手を出した結果、いくつかの銘柄で損していることか。

成長株で損している銘柄の代表的なものは、

良品計画:-52,040円で損切

サンリオ:-11,660円で損切

フジクラ:-23,718円の含み損

任天堂:‐55,026円の含み損

一方でプラスになっているものは、

ダイキン工業:+32,530円の含み益

ファーストリテイリング:+61,157円の含み益

成長株がメインとなっている半導体ETFでは大きい利益が出ていて、

NF日経半導体ETF(200A):+318,500円の含み益、+75,610円の利確

プラスの銘柄だけを選べる眼力は持ちあわせていないから、マイナスな銘柄が出てくるのは避けられない。トータルでプラスなら良しとするべきか。

来年の目標 資産ゴールの設定

わかりやすいところで1億円をゴールにする。

といっても1億円になるまで過度に節約に努めるなんて事はしないで、資産額に応じて生活費も上げていく。1億円がゴールというのは、1億円到達後はそれ以上増やさないようにしっかりと消費していくということ。

Xなどでは「最低〇億円ないとダメ」的な意見も多く見えてしまうが、人類史上最大の富の破壊者はSNSという金言もあるし、そういう意見は気にしない。

www.youtube.com

Xはさておき、はてなブログやyoutubeでは自分と近い資産額の人の資産推移やポートフォリオは気になって見てしまう。

資産額の多寡を比べても仕方ない(と言いつつ気にはなる)けど、自分と近い資産額の人が自分とは全く異なるポートフォリオを組んでいたりするので興味深い。

自分のブログも何かしら興味を引くものであれば嬉しい。

それでは、また。